Роздрібний фармацевтичний ринок України: січень–лютий 2026 року

– 3 хв. читання

Аналіз здійснено за результатами роздрібного аудиту фармацевтичного ринку України аналітичної платформи «PharmSfera» компанії QuadraSoft.

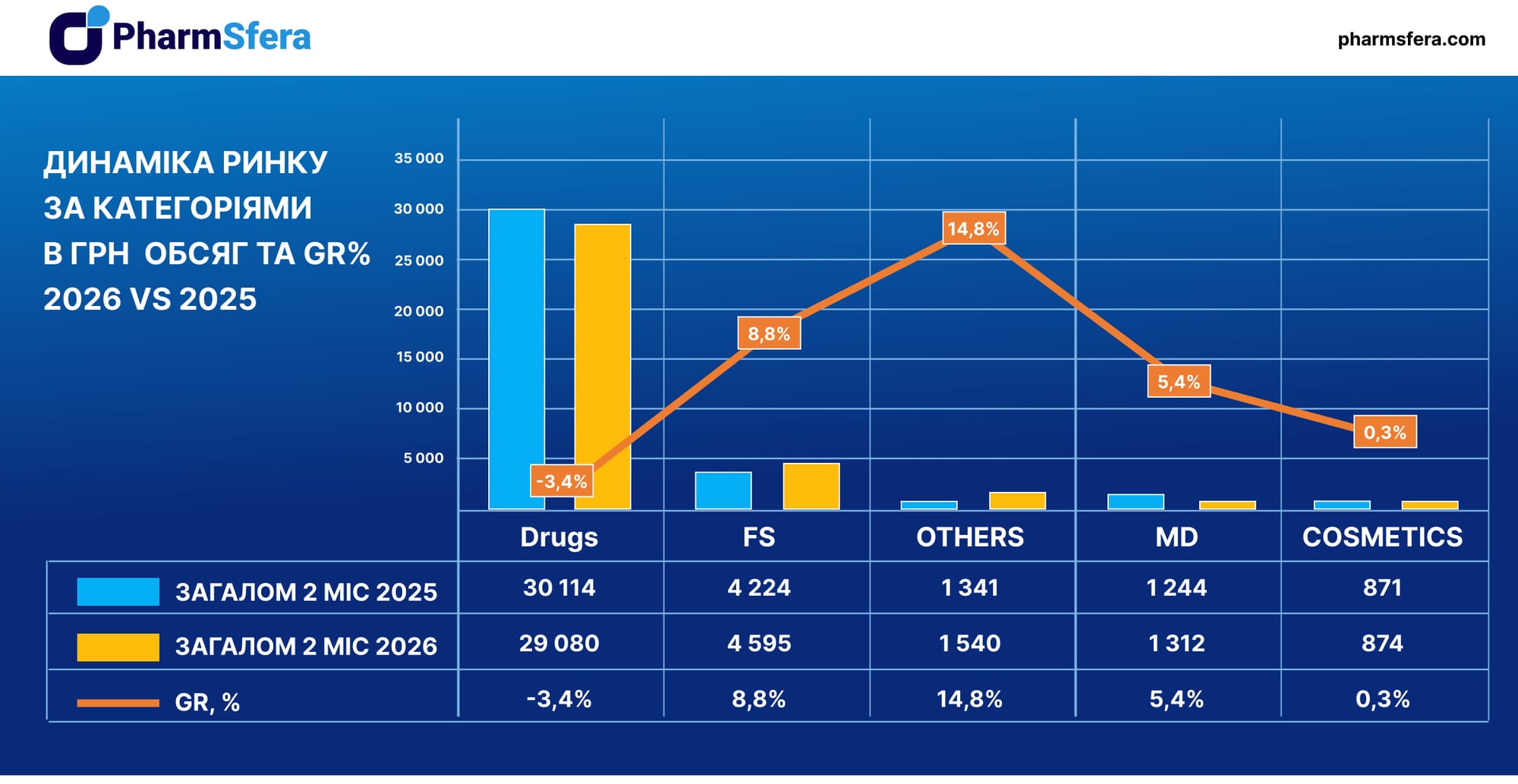

На старті 2026 року роздрібний фармацевтичний ринок України демонструє неоднорідну динаміку. У грошовому вираженні загальний аптечний кошик за два місяці майже не зростає: ключова категорія — лікарські засоби — знижується на 3,4%, тоді як зростання забезпечують переважно БАДи (+8,8%), вироби медичного призначення (+5,4%) і косметика (+0,3%).

Помісячна динаміка теж погіршувалася: із +24,2% рік тому, у березні 2025 року, ринок сповільнився до +2,3% у січні 2026 року та вийшов на -4,3% у лютому 2026 року.

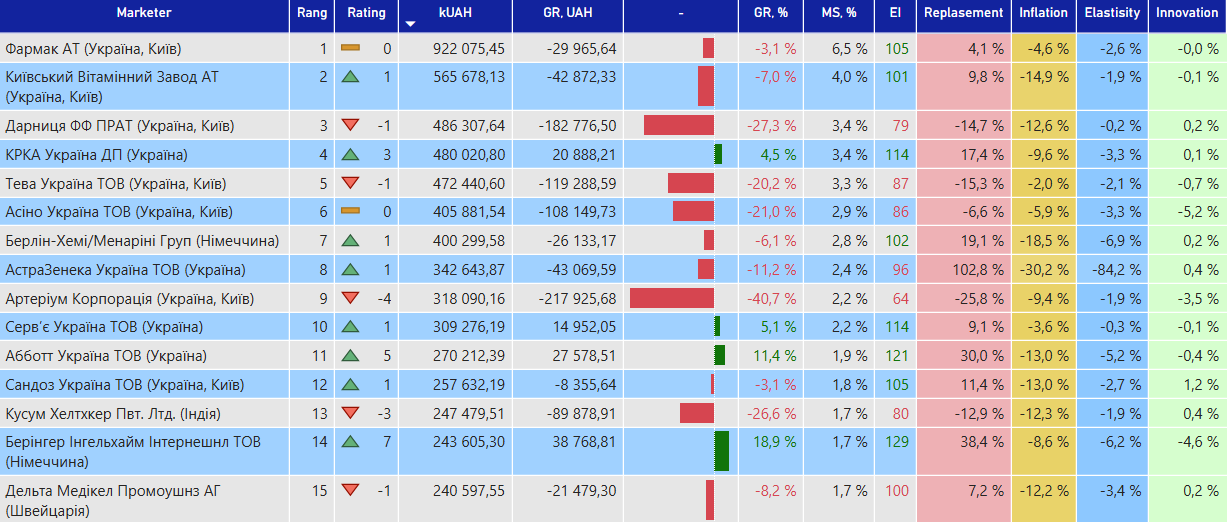

На рівні маркетерів лідерство за обсягом зберігають «Фармак», «Київський вітамінний завод», «Дарниця», KRKA і Teva. Однак у більшості великих гравців динаміка негативна; із ТОП-15 лише окремі компанії демонструють стійке зростання, зокрема Abbott, Berlin-Chemie, Серв’є та KRKA.

За наданою помісячною динамікою видно чітке охолодження ринку протягом останніх 12 місяців. Якщо навесні 2025 року ринок перебував у фазі двозначних темпів зростання, то надалі темпи послідовно знижувалися.

Пік позитивної динаміки спостерігався в березні 2025 року: 19 982 млн грн та +24,2% порівняно з аналогічним періодом попереднього року. Далі приріст знижувався: у квітні — +19,4%, у травні — +18,2%, у червні — +14,2%, у липні — +9,4%, у серпні — +8,3%.

У грошовому вимірі за підсумками двох місяців 2026 року структура аптечного кошика суттєво не змінилася: лікарські засоби (drugs) — 29 080 млн грн, БАДи (FS)— 4 595 млн грн, вироби медичного призначення (medical devices, MD) — 1 312 млн грн, косметика — 874 млн грн.

Категорія ЛЗ просідає на 3,4%, натомість БАДи, вироби медичного призначення зростають.

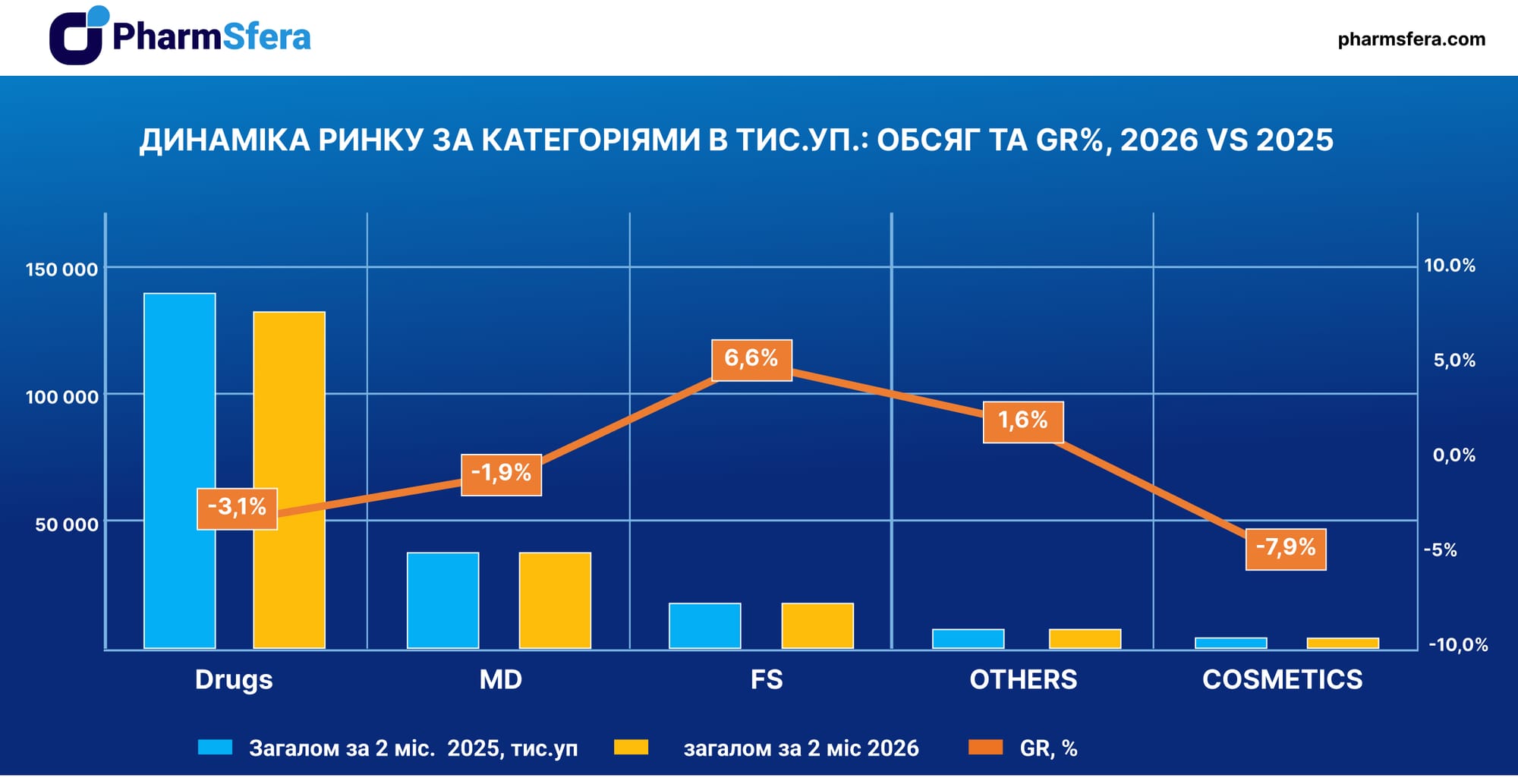

У натуральному вираженні динаміка також не виглядає виразною: категорія Лікарських засобів знижується, вироби медичного призначеня і косметика також демонструють слабку динаміку, а найкращу траєкторію демонструють БАДи. Отже, значна частина грошового зростання у сегментах не пов’язаних із лікарськими засобами зумовлена не лише кількістю проданих одиниць, а й товарним міксом і ціновим чинником.

Порівняння частки кожної категорії аптечного кошика: два місяці 2026 vs два місяці 2025, грн

| Category | MS, % YTD 02 2025 | MS, % YTD 02 2026 |

|---|---|---|

| Drugs | 79,7% | 77,8% |

| FS | 11,2% | 12,3% |

| Others | 3,5% | 4,1% |

| MD | 3,3% | 3,5% |

| Cosmetics | 2,3% | 2,3% |

Лютневий зріз за маркетерами показує, що ринок концентрований: перші 15 компаній формують значну частину роздрібного продажу, але лідери не виглядають однаково сильними.

«Фармак» зберігає 1-ше місце з обсягом 922 075,45 тис. грн, але має негативну динаміку 3,1%. «Київський вітамінний завод» — 565 678,13 тис. грн і -7,0%. «Дарниця» — 486 307,64 тис. грн і найглибше просідання серед великих гравців: -27,3%.

На цьому тлі краще виглядають KRKA (+4,5%), Abbott (+11,4%), «Серв’є» (+5,1%) та особливо Berlin-Chemie (+18,9%).

Негативна динаміка у ТОП-15: «Артеріум» (-40,7%), «Кусум» (-26,6%), Teva (- 20,2%), «Асіно» (-21,0%).

Окремо важливо зважати не лише на % темпів зростання (Growth Rate, GR) , а й на індекс динаміки (зміни) показника відносно базового періоду (Evolution Index, EI), заміна, інфляція, еластичність та інновації (replacement, inflation, elasticity та innovation). Саме ця комбінація пояснює, за рахунок чого компанія зростає або знижується — через реальний попит, зміну середньої ціни, втрату старих SKU чи відсутність нових драйверів.

Найбільший бренд за обсягом — Нурофен: 149 283,00 тис. грн, але зі зниженням -5,3%.

Найсильніше зростання у ТОП-15 демонструє Джардінс (+34,0%) — це найбільш виразний бренд-драйвер у наданому переліку. Також сильні результати мають Гептрал (+15,1%), Сінджарді (+11,2%), Симбікорт (+5,7%).

Натомість найглибші зниження спостерігаються у Форксиги (-22,3%), Фервексу (-21,7%), Стрепсілсу (-18,2%), Спазмалгону (-13,5%).