1-й Всеукраїнський установчий Зʼїзд операторів ринку дієтичних добавок: коментарі учасників

– 7 хв. читання

Вперше в Україні відбувся захід, який об'єднав усіх стейкхолдерів ринку дієтичних добавок. Після закінчення заходу редакція звернулася до учасників з проханням прокоментувати цю подію та дотичні питання, які обговорювалися на з'їзді.

Олена Лукашевич: Зараз головне завдання – консолідація ринку

Першою до діалогу долучилася Голова Оргкомітету І Всеукраїнського установчого З’їзду операторів ринку дієтичних добавок, експертка з громадського здоров’я, лікарка, директорка КНП «Київський міський центр громадського здоров’я» (2017-2021).

– Зʼїзд був зініційований задля консолідації позиції операторів ринку дієтичних добавок, обговорення актуальних змін у законодавстві, які несе Закон України № 4122-ІХ, формування спільного бачення щодо стандартів якості, прозорості та саморегуляції в медико-фармацевтичній галузі, налагодження прозорого діалогу між бізнесом та державою тощо.

– У Зʼїзді взяли участь в офлайн та онлайн-форматі понад 200 делегатів від компаній-виробників, дистрибʼюторів, аптечних мереж, фізичних осіб-підприємців, інституцій НАМН України, Держпродспоживслужби, Української Федерації професійних медичних обʼєднань, галузевих Асоціацій, а ще науковці, технологи, юристи, маркетологи, профільні медіа та журналісти.

Під час З’їзду було презентовано ініціативу зі створення Громадської Ради операторів ринку ДД – незалежного дорадчого органу, запущено процес розробки Кодексу етичної поведінки та маркування для операторів ринку, сформульовано ключові рекомендації до профільного законодавства, які будуть направлені до Комітету Верховної Ради України з питань охорони здоровʼя, а також досягнуто домовленостей про створення спільної електронної платформи реєстрації дієтичних добавок. Усі моменти не перелічити, адже ця робота тільки починається.

– Перш, ніж розповісти про міжнародний досвід, хочу зупинитися на термінології.

В Україні офіційно почали використовувати термін «дієтичні добавки» замість «БАД» (біологічно активні добавки) у зв’язку з гармонізацією національного законодавства з нормами Європейського Союзу. Ось ключові причини цього переходу:

1. Уніфікація із законодавством ЄС. У країнах Європейського Союзу вживається термін «dietary supplements» або «food supplements», що в перекладі українською — «дієтичні добавки». Україна зобов’язалася адаптувати своє законодавство до європейського у межах Угоди про асоціацію з ЄС.

2. Усунення плутанини та негативних асоціацій. Термін «БАД» набув негативного забарвлення через агресивний маркетинг, відсутність контролю якості та підробки в 1990–2000-х роках. «Дієтичні добавки» — нейтральне і точніше формулювання, що відповідає суті: це продукти, які доповнюють раціон, а не лікують хвороби.

3. Юридичне визначення та контроль. Термін «дієтичні добавки» закріплений в українському законодавстві, зокрема, у Законі «Про основні принципи та вимоги до безпечності та якості харчових продуктів». Це дозволяє чітко регламентувати виробництво, маркування та обіг таких продуктів на ринку.

4. Заборона використання медичних обіцянок, зокрема, під час реклами або реалізації дієтичних добавок не дозволено вказувати, що вони лікують або запобігають хворобам — це чітко визначено законом. Тому така вимога — частина системи захисту споживачів, знову ж таки — відповідно до норм ЄС.

Отже, підсумую. «БАД» — термін застарілий, не відповідає сучасним міжнародним стандартам і може вводити в оману. Термін «дієтична добавка» — офіційний, точний і юридично обґрунтований.

Щодо США, то там дієтичні добавки регулюються Федеральним управлінням з контролю за продуктами та ліками (FDA) відповідно до Закону про здоров’я та освіту щодо дієтичних добавок (DSHEA), який було ухвалено у 1994 році. У ньому дієтичні добавки розглядаються як різновид харчових продуктів, а не ліків. У США ринок продажу ДД надзвичайно розвинений та доволі диверсифікований, адже їх можна знайти усюди: в аптеках, фармацевтичних магазинах, супермаркетах, гіпермаркетах, спеціальних магазинах здорового харчування, а також в онлайн-магазинах — маркетплейсах. Виробники дієтичних добавок у США не зобовʼязані отримувати схвалення від FDA на продаж цих добавок, адже вони не є лікарськими засобами (ЛЗ). Тобто фактично, вони лише несуть відповідальність за безпечність і відповідність маркування.

У країнах ЄС дієтичні добавки регулюються як харчові продукти, проте за більш жорсткими правилами, ніж у США. Це регулювання базується на Директиві 2002/46/ЄC, яка гармонізує правила для всіх країн-членів ЄС. Проте все ж більшість країн ЄС мають додаткові національні вимоги. Окрім того, в ЄС ринок продажу є більш регульованим, аніж у США. Аптеки належать до основного каналу продажу ДД, це практично 2/3 усіх продажів у ЄС, оскільки споживачі можуть отримати ще й консультацію фахівця. Також вони продаються у спеціальних магазинах здорового харчування, супермаркетах та тих самих онлайн-магазинах.

У європейських країнах вищезгадана Директива ЄС встановлює які саме вітаміни та мінерали можуть використовуватися в складі ДД, що допомагає ґарантувати безпеку продукту. Інформація щодо користі продукту для здоров’я повинна бути науково обґрунтована та схвалена Європейським агентством з безпеки харчових продуктів (EFSA). Також у більшості країн ЄС виробники дієтичних добавок повинні повідомляти компетентні органи про виведення продукту на ринок, який дає змогу державі вести моніторинг. Але контроль як такий на цих етапах і закінчується.

– Ринок дієтичних добавок презентовано як великими фармацевтичними гігантами, так і компаніями, що спеціалізуються виключно на дієтичних добавках. Ключовими світовими гравцями в цьому сегменті є Pfizer та Bayer, адже ці компанії виготовляють популярні вітамінно-мінеральні комплекси та інші добавки. Зокрема, Bayer виробляє не лише вітамінні комплекси для дорослих, а також бере участь у випуску вітамінів для дітей.

З-поміж інших великих виробників можна виокремити Nestlé Health Science – у нього низка спеціалізованих нутрицевтиків та медичних продуктів харчування, Abbott Laboratories, Amway, Glanbia, Herbalife Nutrition, Nature's Bounty та NOW Foods, GSK (GlaxoSmithKline відомий користувачам як субренд вітамінів Vitabiotics).

Світовий ринок ДД зростає з року в рік і є надзвичайно конкурентним, та включає як великі описані фармацевтичні корпорації, так і вузькопрофільні виробничі підприємства. Однак багато дієтичних добавок не пройшло належних клінічних досліджень, що доводять їхню безпеку та ефективність. Їхні потенційні переваги часто перебільшуються, а ризики применшуються виробниками.

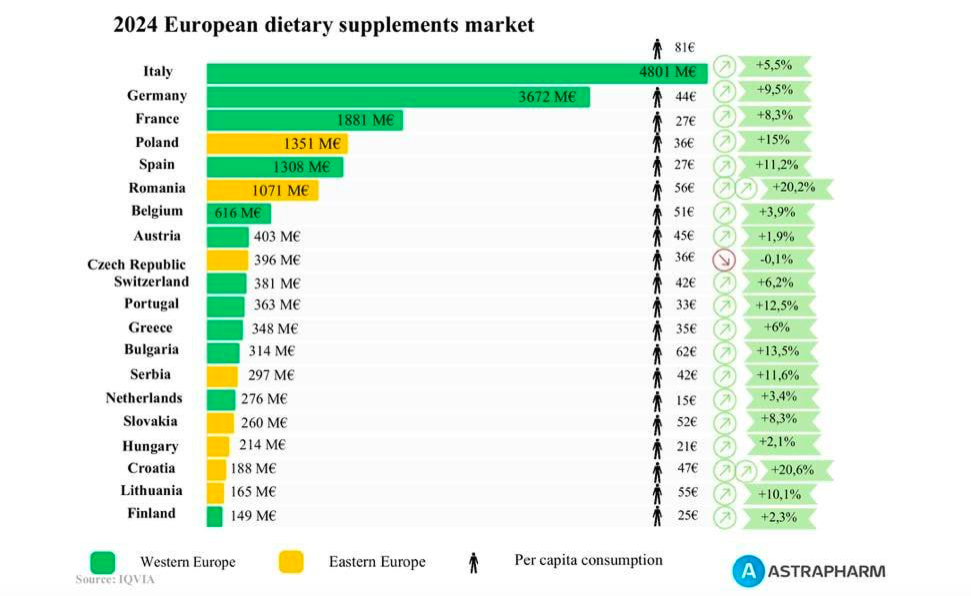

Міжнародні бренди є лідерами і на українському ринку, водночас велику частку займають локальні виробники.

На слайді, наданому делегатом З'їзду, генеральним директором ТОВ «Астрафарм» Павлом Лукашевичем, добре видно, що цей напрямок в нашій країні вельми розвинений.

– Попри активний розвиток ринку, до якості ДД дійсно виникає чимало зауважень. І цілком обгрунтованих!

Наведу основні причини.

1. Недостатній рівень контролю якості

У більшості країн, зокрема й в Україні, дієтичні добавки не проходять такої суворої сертифікації, як ЛЗ.

Умовна реєстрація носить більш повідомний (декларативний) характер, а не дозвільний. Це створює ризик потрапляння на ринок неякісної продукції.

2. Невідповідність заявленого складу

Дослідження за останні роки показують, що в низці випадків фактичний вміст діючих речовин не відповідає зазначеному на етикетці. Часто зустрічаються продукти з надмірними дозами вітамінів або, навпаки, з неефективно низькими концентраціями. Заявлені компоненти не відповідають вряди-годи тим, що наявні у самих продуктах. І такі випадки не поодинокі. Деякі ДД містять не заявлені компоненти, а взагалі складові ЛЗ.

3. Псевдонаукові або перебільшені маркетингові обіцянки

Деякі виробники або дистриб’ютори свідомо надають непідтверджені вислови про «лікувальний ефект», що вводить споживача в оману. В Україні, відповідно до законодавства, ДД не є ЛЗ і не повинна позиціонуватись як така.

4. Велика кількість інтернет-продажів із сумнівних джерел

У мережі реалізується значний обсяг продукції без сертифікації, включаючи контрафакт, фальсифікат або продукти з порушенням умов зберігання. Споживачі часто не мають доступу до перевіреної інформації про походження ДД.

5. Низька обізнаність споживачів

Часто вони не консультуються з лікарем або фармацевтом, купують ДД без розуміння їх призначення, взаємодій та протипоказань.

Отже, ДД мають потенційну користь для здоров’я, особливо при наявності дефіцитів чи специфічних фізіологічних потреб. Проте їх якість, ефективність і безпечність залежать від добросовісності виробника, дотримання законодавчих норм і власне відповідального споживання.

Сформувати довіру до продукту можливо лише за умови:

• прозорого виробництва;

• належного державного контролю;

• обґрунтованих заяв щодо дії продукту;

• інформованого вибору з боку споживача.

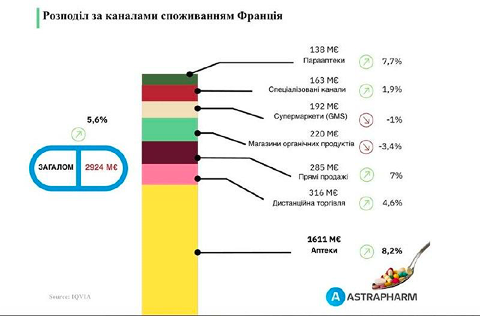

– Питання регуляціїї БАДів/ДД назріло давно, адже єдиним легалізуючим документом для ДД на ринку України є товарно-транспортна накладна, тобто на сьогодні будь-яка регуляція відсутня. Однак варто робити це без поспіху, щоб досягти справді того результату, який ставиться за мету, і не обрушити ринок. Основним вигодонабувачем має бути споживач, тобто держава повинна гарантувати йому, що будь-яка дієтична добавка, придбана в Україні, безпечна та вирішує заявлену проблему.

Слайд, наданий делегаткою З'Їзду, Головою Комітету з професійної практики Всесвітньої асоціації медичного права, адвокаткою Радмилою Гревцовою.

Для українського споживача важливим критерієм вибору є ціна. Ми запитали у делегата З'їзду, представника національного виробника ЛЗ та ДД, генерального директора ТОВ ««Астрафарм» Павла Лукашевича, чи може дієтична добавка під ВТМ стати більш дешевою альтернативою для покупця та розширити можливості вибору?

– ВТМ виробляються різними компаніями, однак якщо у національних компаній регулятор зможе перевірити умови виробництва та відповідність стандартам HACCP то щодо іноземних – категорично ні.

Наголошую, якість та безпечність ДД, вироблених національними виробниками, не лише не поступається, а досить часто вища за європейські аналоги.

Однак ВТМ в категорії ДД не є інструментом для розширення вибору та здешевлення препаратів для пацієнтів. ВТМ є лише інструментом оптимізації аптечної полиці та збільшення дохідності торгової точки.