Фармацевтичний ринок України у 1 кварталі 2026 року: основні тенденції

– 6 хв. читання

Інформація підготовлена на основі даних аналітичної платформи «Фармсфера».

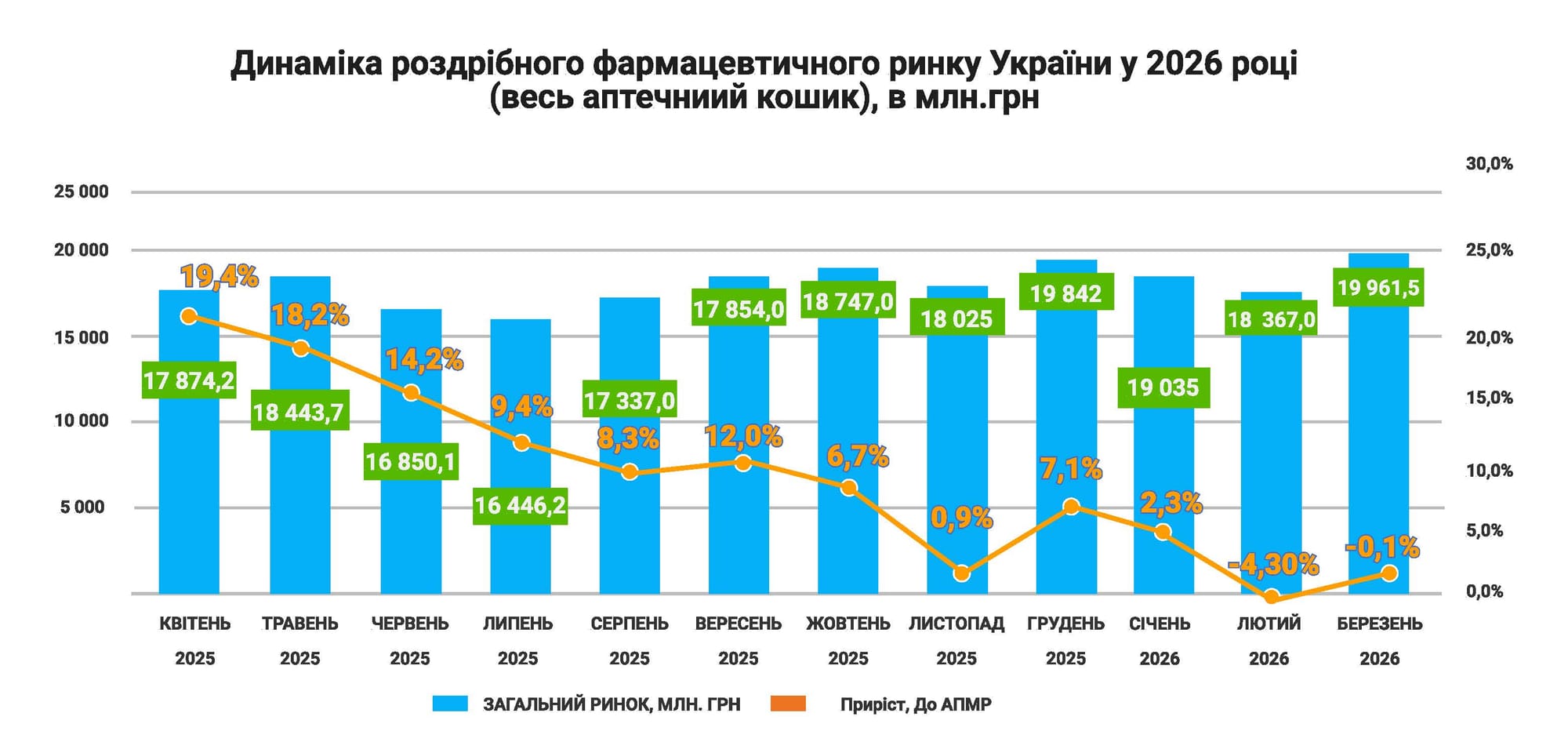

У 1 кварталі 2026 року ринок у грошовому вираженні фактично увійшов у фазу стагнації з легким мінусом. Сумарний обсяг ринку (весь аптечний кошик) становив 57 316 120,6 тис. грн, а зміна до попереднього періоду склала -–459 174,6 тис. грн, або -0,8%. У натуральному вираженні ринок скоротився на 1,8% і склав 299 млн упаковок. Фактично український фармринок у 1 кв. 2026 році став ринком скорочуваного споживання.

Які складові впливали на ринок:

1.Replacement: +4,2%

Головний позитивний драйвер

2.Innovation: +1,8%

Другий позитивний фактор, який означає: нові продукти / нові SKU / запуски дають внесок, але він помірний.

3.Inflation: -2,4%

Неочікувано негативний приріст. Це пов’язано, в тому числі, і з державним регулюванням цін та націнок в ринку, порівняно до минулого року, так і зі зміною структури споживання.

Структура аптечного кошика за підсумками року

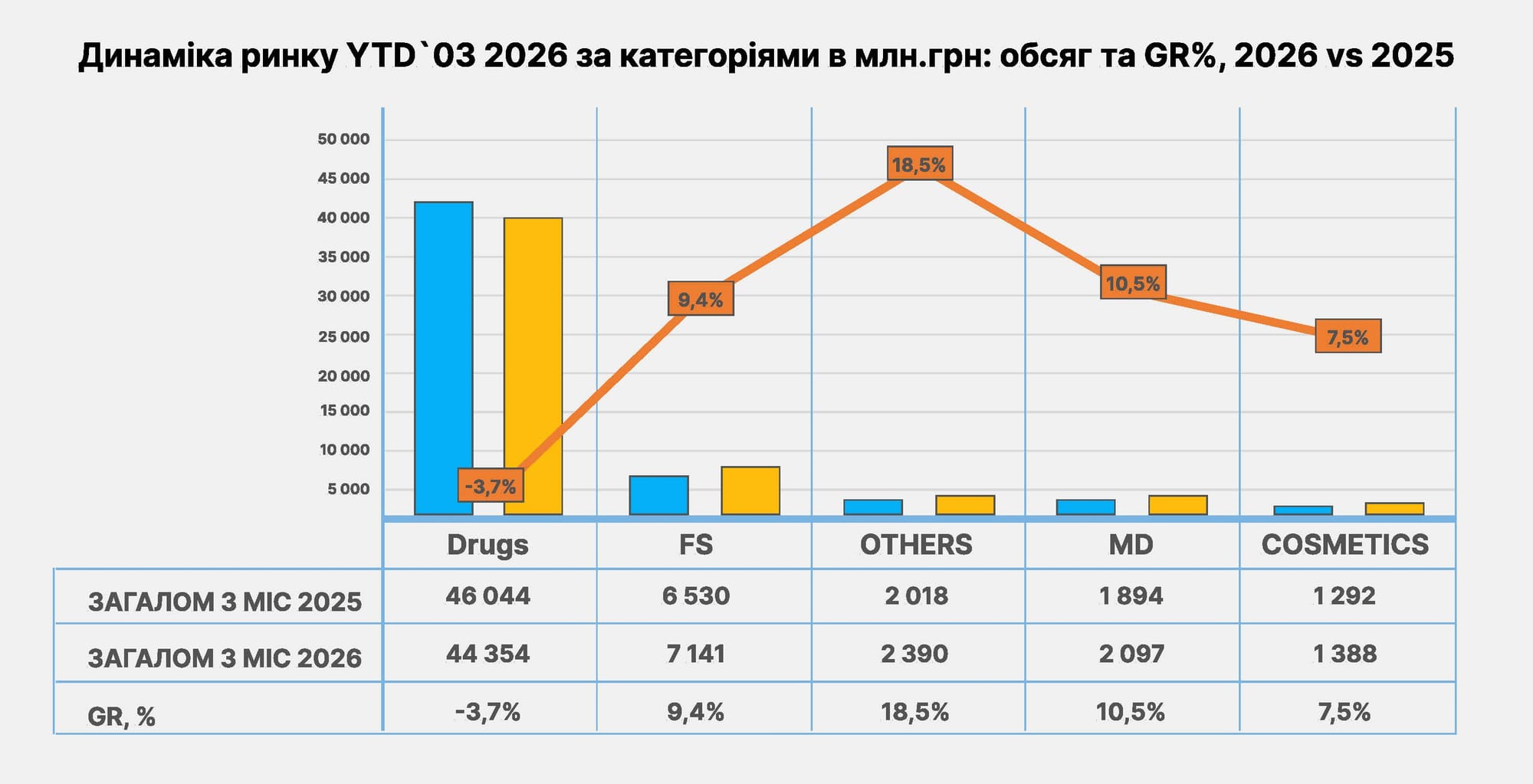

У 1 кв. 2026 року аптечний ринок демонструє незначне зниження в грошах (-0,8%), що свідчить про фазу уповільнення після активного росту у 2025 році. Водночас ринок зберігає лікарсько-орієнтовану модель, але структурні зміни в кошику посилюються — спостерігається подальший зсув у бік категорій self-care.

Лікарські засоби залишаються фундаментом ринку (77% обороту), однак саме ця категорія формує негативну динаміку (-3,7%) та продовжує втрачати частку (-2 п.п.). Це свідчить не лише про вплив регуляторних факторів, а й про зниження попиту та зміну поведінки споживача.

БАДи (FS) виступають ключовим драйвером зростання: сегмент демонструє +9,4% та збільшує частку до 12% (+1 п.п.). Фактично вже кожна восьма гривня в аптеці припадає на продукти self-care, що підтверджує тренд на профілактику та самостійне управління здоров’ям.

Вироби медичного призначення (МD) зростають швидше за ринок (+10,5%) і нарощують частку до 4% (+1 п.п.), що також відображає перетікання попиту в більш доступні та прості рішення.

Інші категорії (Others) демонструють найвищу динаміку (+18,5%) та збільшують частку до 4% (+1 п.п.), залишаючись невеликим, але швидкозростаючим сегментом.

Косметика показує помірне зростання (+7,5%) і зберігає стабільну частку (2%), залишаючись найменш динамічною категорією кошика.

Структура аптечного ринку за категоріями грошах, 1 кв. 2025 vs 1 кв. 2026, %

У 1 кв. 2026 року фармацевтичний ринок в упаковках демонструє зниження на -1,8%, що свідчить про скорочення споживання після стабільного періоду 2025 року. При цьому середня ціна зросла (189,7 → 191,6 грн), що підтверджує: падіння ринку обумовлене саме обсягами, а не ціною.

Ринок зберігає лікарсько-орієнтовану модель, однак структурні зміни в споживанні стають більш вираженими — попит поступово зміщується в альтернативні та self-care категорії.

Лікарські засоби (Drugs) залишаються основою ринку (67,3% в упаковках), проте демонструють негативну динаміку (-3,9%) і втрачають частку (-1,4 п.п.). Саме ця категорія формує основний внесок у падіння ринку, що свідчить про зниження інтенсивності лікування або перехід споживачів у інші сегменти.

Вироби медичного призначення (MD) показують позитивну динаміку (+2,4%) та збільшують частку до 18,3% (+0,8 п.п.)

БАДи (FS) демонструють стабільне зростання (+5,3%) і нарощують частку до 8,1% (+0,5 п.п.). Сегмент залишається одним із ключових драйверів у натуральному вираженні.

В 1 кв.2026 року споживання в натуральних показниках продовжує знижуватися. Це зумовлено в першу чергу скороченням чисельності населення внаслідок міграції та депопуляційних процесів.

ТОП-20 компаній на роздрібному ринку (загальний аптечний портфель) у 1 кв.2026 року

Лідером ринку залишається Фармак АТ з обсягом 3 239 498,1 тис. грн і часткою 5,7%.

Компанія зберегла 1 місце та показала невелике зростання +1,6%, що в умовах слабкого ринку виглядає як ознака стабільності.

На 2 місці — Київський Вітамінний Завод із часткою 3,2%, але компанія просіла на -5,0%

На 3 місце піднялась КРКА Україна, яка стала одним із найсильніших гравців кварталу:

обсяг — 1 529 046,2 тис. грн, приріст — +7,3%, підйом у рейтингу на 5 позицій.

Це один із найбільш помітних позитивних кейсів серед топових компаній.

Сумарно ТОП-10 маркетерів формують близько 27,4% ринку, тобто ринок залишається достатньо концентрованим.

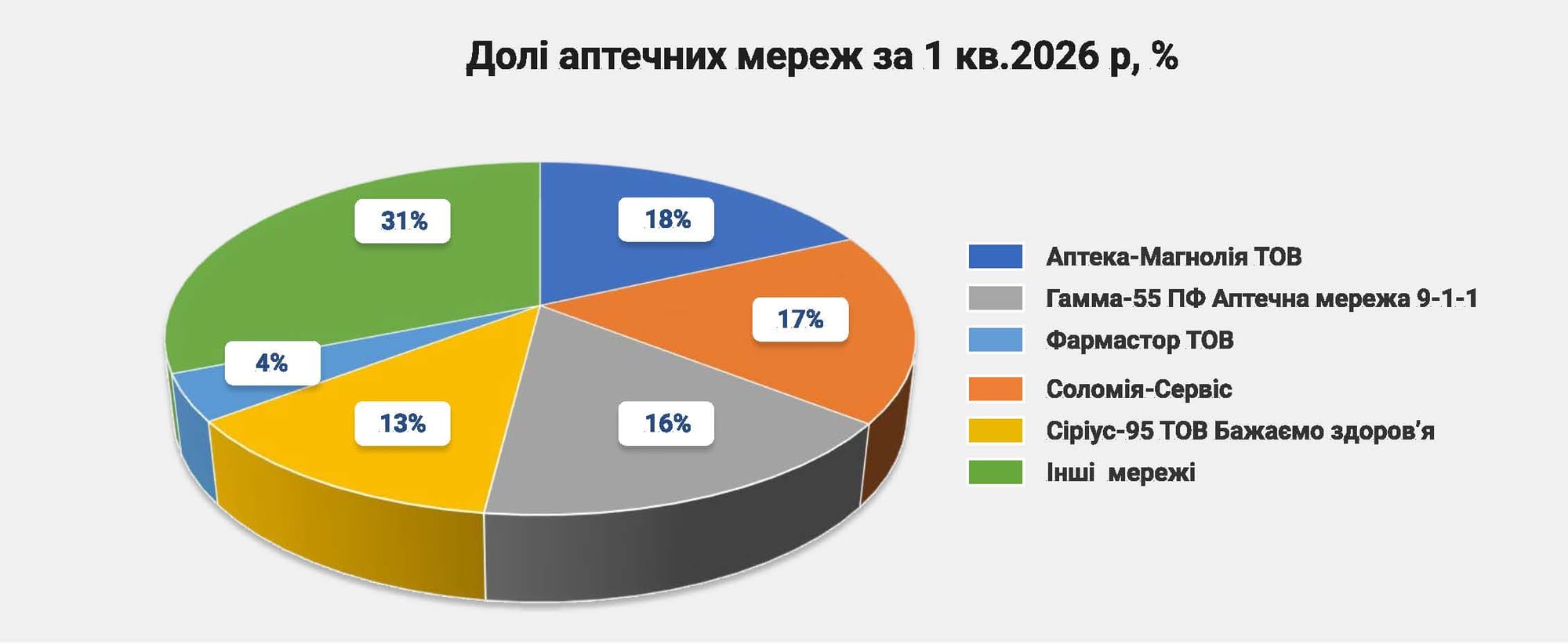

У 1 кв. 2026 року аптечний ринок демонструє високий рівень концентрації серед ТОП-мереж. ТОП-5 аптечних мереж акумулюють 68,9% ринку, що свідчить про суттєву роль великих гравців у формуванні ринку та вплив на нього.

Динаміка ключових гравців до 1 кв. минулого року

Лідером ринку залишається Аптека-Магнолія з часткою 18,1%, однак мережа демонструє негативну динаміку (-5,5%).

Соломія-Сервіс (17,5%) також показує незначне зниження (-0,4%).

Аптечна мережа 9-1-1 (16,4%) демонструє помірне зростання (+1,9%).

Найсильнішу динаміку серед лідерів показує Сіріус-95 (Бажаємо здоров’я): +7,4% приросту

Фармастор (4,2%) демонструє негативну динаміку (-4,6%)

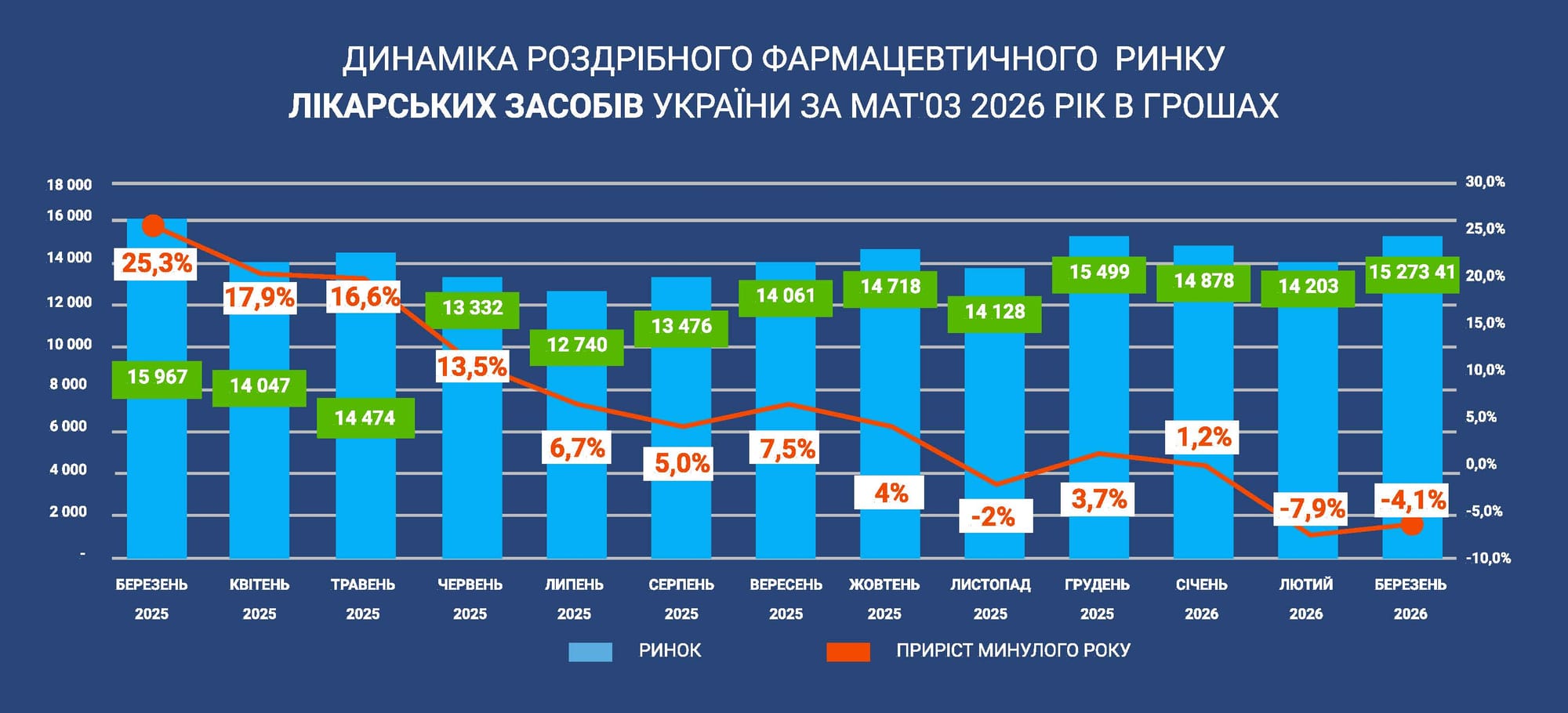

Загалом ринок лікарських засобів у 2025 році склав 44, 35 млрд. грн що дорівнює 77% аптечного кошика.

Ринок ЛЗ у 1 кв. 2026 року до АПМР зменшився на 3,7% . Початок 2026 року для ринку лікарських засобів був непростим. Після майже нульової динаміки у січні (+1,2%), вже у лютому ринок різко перейшов у спад (-7,9%), продемонструвавши найглибше падіння за останній період. У березні ситуація дещо стабілізувалась (-4,1%), однак повернутися до зростання ринку не вдалося.

Такий розвиток подій став нетиповим для ринку: у попередні роки саме зимові місяці формували піковий попит за рахунок сезонних захворювань.

Окрім економічних факторів, на ринок суттєво впливають наслідки повномасштабної війни.

Серед ключових:

Макросередовище в Україні лишається воєнним і крихким, а НБУ на 2026 рік очікує лише помірне зростання економіки близько 1,8% при інфляції близько 7,5%. Це означає, що споживання не отримає сильного імпульсу, а домогосподарства й далі лишатимуться чутливими до ціни.

У 1 кв. 2026 року для більшості ТОП-20 брендів лікарських засобів спостерігається від’ємний Inflation індекс, що свідчить про зниження середньозваженої ціни. Виключенням є тільки три бренди: Нурофен, Аугументин та Но-шпа.

Лідером залишається Нурофен із часткою 1,0%, демонструючи стабільність (+0,2%), однак без вираженого росту. Внесок інфляційної складової (+4,8%) компенсується негативним Replacement (-4,5%)

Ксарелто (0,8%) показує негативну динаміку (-4,4%), незважаючи на високий позитивний Replacement (+35,4%). Основний фактор падіння — сильний негативний вплив Inflation (-16,6%) та різке просідання попиту (Elastisity -23,2%).

Трипліксам (+2,1%) та Синупрет (+7,7%) демонструють помірне та впевнене зростання, переважно за рахунок перерозподілу частки (Replacement) при негативному інфляційному ефекті.

Серед брендів із найвищими темпами росту:

Їх об’єднує:

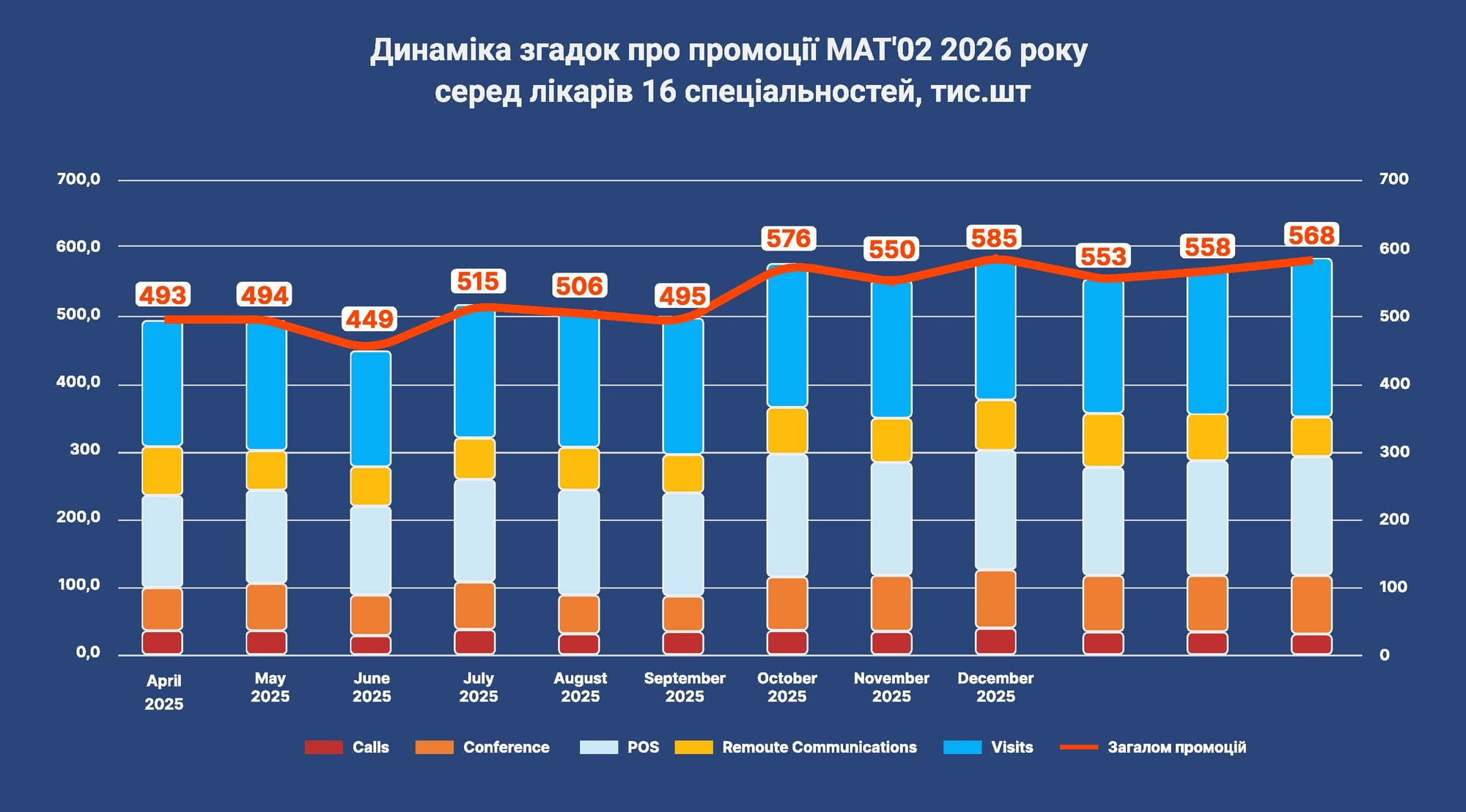

У 1 кв. 2026 року промоційна активність серед лікарів демонструє стабілізацію після високої бази кінця 2025 року без ознак системного зростання.

У 1 кв. 2026 року найбільшим за обсягом каналом взаємодії з лікарями залишаються візити медичних представників (Visits). Саме цей формат формує основу промоційної активності на ринку, зберігаючи статус ключового інструменту комунікації з лікарем.

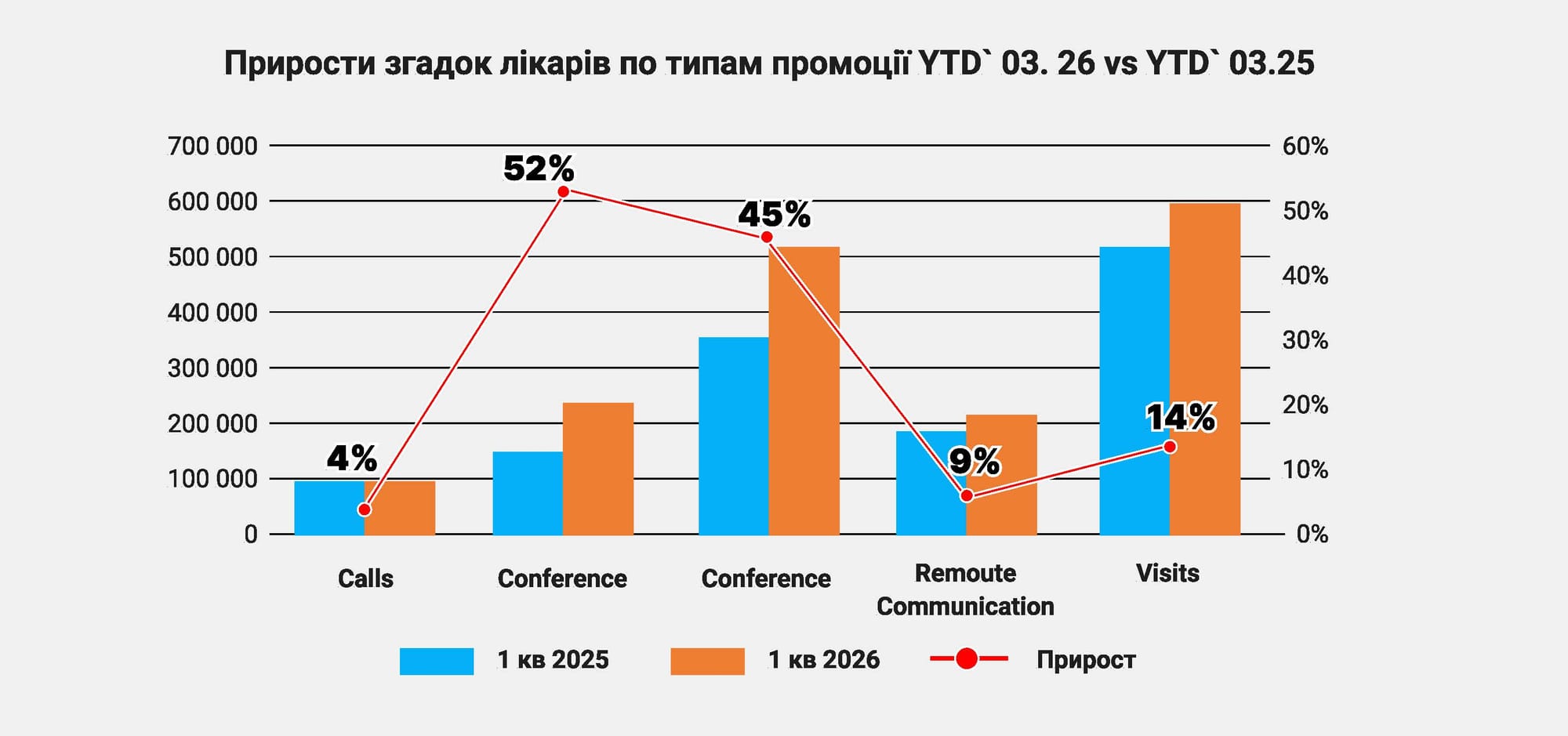

Водночас, якщо говорити про динаміку, то головний драйвер змін — це зовсім інший канал. Найвищі темпи зростання продемонстрували конференції (+52%), а також POS-активності (+45%). Обидва формати суттєво випереджають інші канали за темпами зростання згадок. На цьому фоні навіть позитивна динаміка візитів (+14%) виглядає стримано.

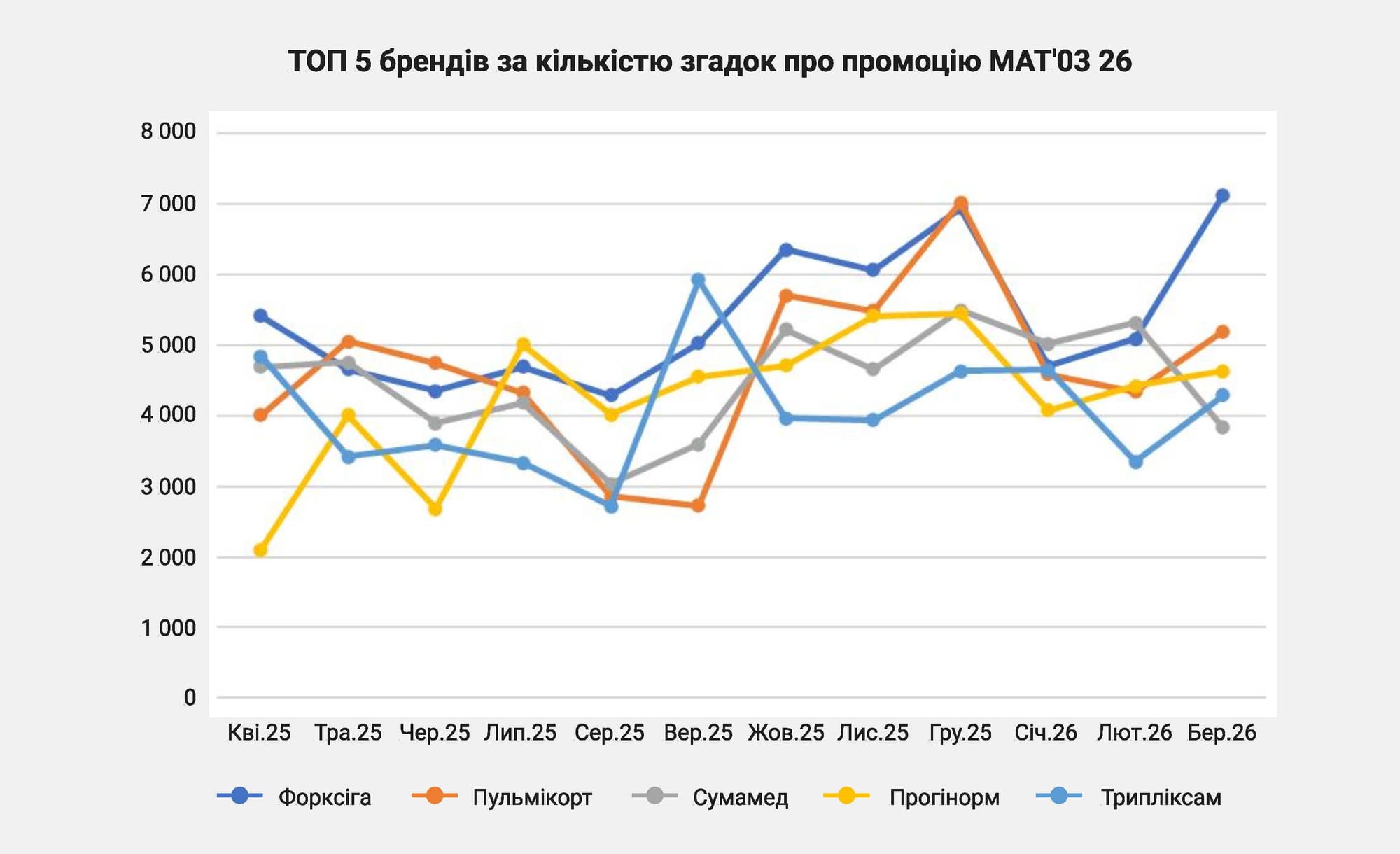

У 1 кв. 2026 року динаміка згадок по ТОП-брендах залишається волатильною та нерівномірною, без єдиного стабільного лідера. В березні Форсіга збільшила промоційний тиск на лікарів.

Читайте також Промоційна активність серед фармацевтів у І кварталі 2026 року: тренди, концентрація та зміни стратегій.